個人再生が失敗する割合は約6%!失敗するケースとは?

個人再生を検討しているものの、失敗する可能性があると聞くと手続をためらってしまうかもしれません。

個人再生で失敗するケースは実際にありますが、適切な手続をとれば失敗することはありません。実際に個人再生で終結に至らなかったのは申立て全体の6%と少なめです。

この記事では個人再生で失敗するパターンや、失敗しないためのポイントなどをご説明します。

個人再生が失敗に至ってしまうケースを知り、着実に手続を行うようにしましょう。

1.個人再生の失敗確率は申立て全体の約6%

個人再生が失敗に終わるケースはあるものの、失敗の割合は申立て全体の約6%と少ないのです。

この6%という数値は、裁判所が公表している「司法統計」によって算出することができます。

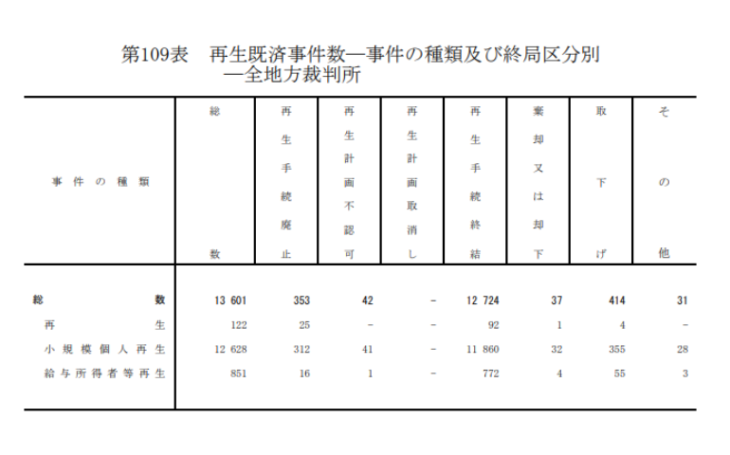

出典:令和元年度再生既済事件数|裁判所

こちらは令和元年度の再生手続の件数です。再生手続のうち、個人の方が利用する個人再生は「小規模個人再生」と「給与所得者再生」です。

上記の個人再生手続を合わせると、申立件数の総数の合計13,479件のうち、終結に至ったのは12,632件であり、その割合は約93.7%です。

つまり、個人再生が失敗している割合は全体の約6%程になります。

2.個人再生での失敗例

個人再生で失敗する確率は申立て全体の約6%と低いですが、失敗するのはどういうパターンなのでしょうか。

上記の統計にも表れていますが、個人再生が終結に至らずに終了するのは以下のケースです。

- 申立ての棄却

- 手続の廃止

- 再生計画案の不認可

- 再生計画の取消し

それぞれについてご説明します。

(1)申立ての棄却

個人再生手続は裁判所へ申立てをする必要がありますが、個人再生の要件を満たしていなければ申立てを棄却されてしまいます。

個人再生の要件は以下のとおりです。

- 再生手続開始原因があること(民事再生法21条1項)

- 再生手続開始棄却事由がないこと(民事再生法25条)

- 申立てをする債務者が個人であること

- 債務者に継続または反復して収入を得る見込みがあること

- 債務の総額が5000万円以下であること

また、以下の再生手続開始棄却事由があることによっても申立ては棄却されてしまいます。

- 期限までに再生手続の費用の納付がないとき

- すでに破産手続の申立てをしていて破産させたほうが債権者の利益になるとき

- 再生計画案が認可される見込みがないことが明らかであるとき

- 不当な目的による申立てがされたとき、その他申立てが不誠実にされたものであるとき

このように申立てを棄却されるケースがあります。

書類の不備等により、上記のケースに当てはまるとされてしまう場合もありますので、申立書類の作成は、弁護士に依頼した方がよいでしょう。

(2)個人再生手続の廃止

個人再生の申立てが受理されたあとでも、裁判所の判断により手続が廃止(打ち切り)になるケースがあります。

廃止になる事由は以下のとおりです。

- 決議に付するに足りる再生計画案作成の見込みがないことが明らかな場合(民事再生法191条1号)

- 提出期限までに再生計画案が提出されなかった場合、またはその期間内に提出された計画案が全て決議に付するに足りないものだった場合(民事再生法191条2号)

- 再生届出期間の経過後再生計画認可決定の確定前に再生手続開始事由がないことが明らかになった場合(民事再生法192条1項)

- 債務者が保全命令等に反する行為を行った場合(民事再生法193条1項)

(小規模個人再生の場合) - 書面決議で再生計画案を否決された場合(民事再生法237条1項)

- 財産目録への不記載や不正記載があった場合(民事再生法237条2項)

(給与所得者等再生の場合) - 不認可事由に該当しない再生計画案作成の見込みがない場合(民事再生法243条1号)

- 再生計画案提出期間内に再生計画案の提出がない場合、または期間内に提出された再生計画案に不認可事由がある場合(民事再生法243条2号)

- 財産目録への不記載や不正記載があった場合(民事再生法244条、237条1項)

個人再生では、再生計画案を作成し決められた期限までに提出しなければなりません。期限を過ぎると廃止されてしまいます。

また、小規模個人再生では、再生計画案について、債権者の不同意および異議が債権者の過半数またはその議決権の額の合計が過半数となった場合には、手続廃止となります。

1社で債権額の過半数を占めているような大口の債権者がいる場合、その意向に左右されてしまいますので注意が必要です。

さらに、個人再生では手続開始時に所有している財産を「財産目録」という書類で申告しなければなりません。

ここに不実の記載がある場合も手続は廃止となってしまいます。

(3)再生計画の不認可が認められなかった

個人再生手続は裁判所から再生計画の認可決定を得られなければ終了します。

再生計画が不認可となった場合は、個人再生をできないことが明確になっているため、それ以上手続を続ける必要はないと判断されるためです。

裁判所が再生計画を不認可とするのは以下のようなケースです。

- 債務者が継続または反復して収入を得る見込みがない場合(民事再生法231条2項1号)

- 再生計画の内容に不備があるとき(民事再生法231条2項2号ないし5号)

裁判所によっては、債務者が本当に個人再生後の弁済ができるかを判断するために、「履行テスト」というものを実施しています。

履行テストでは、再生計画に記載されている毎月の返済予定額を、数か月間にわたり指定された口座へ振り込むことになります。

この履行テストの途中で支払ができなかったり遅れたりすると、継続または反復した収入が得られていないと判断され不認可とされてしまう可能性があります。

また、再生計画の不備とは、債権額が5000万円を超えていたり、総債権額の一定の割合で定められる最低弁済額が再生計画上の返済額を上回ってしまっていたりする場合です。

(4)再生計画の取消し

再生計画が裁判所で認可されたあとでも、その認可が取り消されてしまうケースがあります。認可が取り消されてしまうと、減額された分の債務が復活してしまいます。

認可が取り消されるのは以下の場合です。

- 再生計画が不正な手続により成立したものであるとき(民事再生法189条1項1号)

- 債務者が再生計画の履行を怠ったとき(民事再生法189条1項2号)

- 計画弁済額が、最低弁済額を下回っていたとき(民事再生法236条)

財産隠しが発覚したり、詐欺や脅迫、賄賂などによって再生計画が成立したりしていた場合は不正による成立となります。

しかし、これによって取り消されるという事態は多くないと思われます。それまでの時点で発覚し、認可決定が得られていない場合がほとんどだと考えられるからです。

また、再生計画どおりの返済ができない場合にも、再生計画の認可が取り消されてしまうことになります。

ただし、収入が減ったなどの事情で再生計画どおりの返済が難しくなった場合には、再生計画の変更(リスケジュール)を行うことも可能です。

再生計画の変更が認められれば、返済期間を最大2年延長することができます。

また、債務の4分の3以上をすでに返済していて、病気や怪我などやむを得ない事情で返済が続けられなくなった場合には、残りの返済を免除してもらえる「ハードシップ免責」という制度を利用できる可能性もあります。

ただし、ハードシップ免責が認められるのは限られたケースなので、返済が難しくなったら再生計画の変更を試みる方が一般的でしょう。

3.個人再生が失敗した後の対処法

個人再生が失敗しても、借金を整理する方法がなくなるわけではありません。

具体的には、以下のような方法が考えられます。

- 再度個人再生の申立てをする

- 自己破産に移行する

これらの方法について、それぞれ確認していきましょう。

(1)再度個人再生の申立てをする

再生計画の認可決定を得られずに個人再生が終了したとしても、再度個人再生の申立てをすることができます。

もちろん、再度の申立ての際には個人再生が途中で終了してしまった理由を把握し、その問題をしっかりと補正するべきでしょう。

再度の申立ての場合には、裁判所に支払う費用も再び納付する必要があります。

二度と失敗しないために、十分に準備をしましょう。

(2)自己破産をする

個人再生を失敗した理由が「個人再生後の返済をできるほどの返済能力がない」というように容易に解決できないものならば、自己破産を検討する必要があります。

自己破産は借金を免除してもらえる債務整理手続ですが、原則として高価な財産については売却し、債権者への配当にあてられてしまいます。

しかし、個人再生が失敗したとなればそのままでは借金を解決できませんから、生活再建を目指すなら自己破産も選択に入れるほかありません。

まとめ

個人再生では失敗するケースもありますが、個人再生を弁護士に依頼し、やってはいけないことがしっかり把握できていれば、再生計画が認可される可能性は高いです。

実際に個人再生が再生計画の認可に至らず終わってしまうケースは申立て全体の約6%ほどで、ほとんどの人は個人再生を成功させています。

ただし、再生計画の認可後に返済を継続できないと、再生計画が取り消されるおそれがありますので、個人再生を選択する場合は、再生計画どおりに返済を行っていけるか見通しを立てることも含め十分な準備が必要といえるでしょう。

個人再生をして本当に返済していけるのか、個人再生が自分に合っているか分からないなどの不安があるなら、まずは弁護士に相談してみましょう。

債務整理でこんなお悩みはありませんか?

もう何年も返済しかしていないけど、

過払金は発生していないのかな・・・

ちょっと調べてみたい

弁護士に頼むと近所や家族に

借金のことを知られてしまわないか

心配・・・

- ✓ 過払金の無料診断サービスを行っています。手元に借入先の資料がなくても調査可能です。

- ✓ 秘密厳守で対応していますので、ご家族や近所に知られる心配はありません。安心してご相談ください。