過払い金が2010年以降の借入れには発生しない理由とは

「過去の借入れに過払い金が発生しているかどうか知りたい」

「過払い金があるなら受け取りたい」

過払い金が発生するのは、2010年6月17日以前に契約を締結しており、年利20%を超える割合で利息を支払っていた場合です。

借入れの契約を締結したのが2010年6月18日以降である場合、過払い金が発生することはありません。

この記事では、過払い金が発生する可能性があるのが2010年6月17日以前の契約である理由、過払い金返還請求が可能な場合、過払い金が発生しているかどうかを調べる方法などについてご説明します。

1.2010年以降の借入れでは過払い金は発生しない

過払い金とは本来は必要がないのに支払ってしまった利息のことです。

支払う必要がなかったお金ということは金融機関が受け取る根拠がないものですので、不当利得としてその返還を請求し、取り戻すことができます。

しかし、2010年6月18日以降に契約を締結している場合、過払い金が発生することはありません。

なぜ過払い金が発生するようになったのか、過払い金が発生しない借入れはあるかについて、以下、解説します。

(1)過払い金が発生する仕組み

過払い金には利息制限法、出資法、貸金業法という三つの法律が関係しています。

利息制限法は、金銭の消費貸借契約における利息や遅延損害金の利率の上限を定めた法律であり、その上限金利を超過した部分については無効とされています(利息制限法1条)。

利息制限法で定められた上限金利は、借入れ元本の金額に応じて以下のようになっています。

- 元本が10万円未満の場合→年率20%

- 元本が10万円以上100万円未満の場合→年率18%

- 元本が100万円以上の場合→年率15%

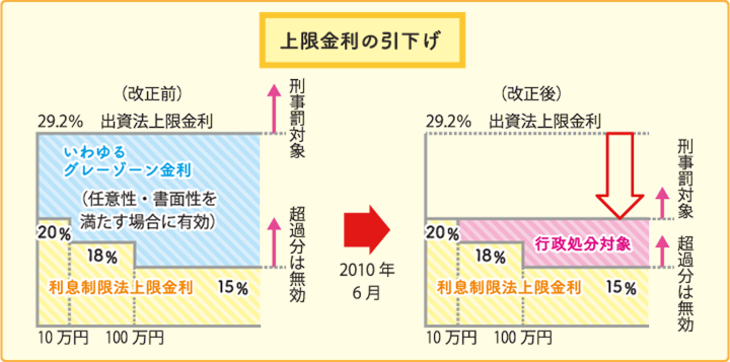

一方、出資法(正式には「出資の受入れ、預り金及び金利等の取締りに関する法律」といいます。)も利息制限法と同様に上限金利を定めており、その上限を超えた貸付けをすると刑事罰の対象となるとされています。(出資法第5条)。

2010年に改正されるまで、出資法の上限金利は年率29.2%とされていました。そのため、利息制限法と出資法の上限金利に差が生じていたのです。

この利息制限法と出資法の上限金利の差を一般的に「グレーゾーン金利」と呼びます。

さらに、貸金業法という法律には、借主が利息の支払であると認識して支払を行った場合、利息制限法を超える利率の利息であっても貸金業者が有効に受領することができるという規定がありました(「みなし弁済」といいます。)。

この規定により、貸金業者はグレーゾーン金利による利息を受領しても有効と考えていたのです。

利息制限法と出資法の上限金利の差によりグレーゾーン金利が生じていたこと、グレーゾーン金利での貸付けおよび利息の受領は刑事罰の対象とならなかったこと、および貸金業法の規定によりこのグレーゾーン金利による貸付けをして利息を受領してもみなし弁済として有効となると考えていたことによって、貸金業者は利息制限法によって無効となるはずの利息を受領し続けていたのです。

しかし、最高裁判所は、2006年1月、貸金業法と契約内容の解釈の結果、利息制限法違反の利息についてみなし弁済を認めないとする判決を出しました。

この判決により、これまでのグレーゾーン金利によって貸金業者が受領した利息は無効とされ、それが過払い金として返還請求を認められるものになったのです。

この判決を受け、当時社会問題となっていた多重債務者問題を解決するため、出資法および貸金業法の改正が行われ、2010年6月に完全施行されました。

改正後の出資法は上限金利が20%に引き下げられ、グレーゾーン金利は事実上撤廃されました。また、貸金業法はみなし弁済の規定が廃止しました。

現在でも元本が10万円以上の借入れについては、出資法と利息制限法の上限金利に差があります。

しかし、この金利帯での貸付けについては、貸金業法違反として行政処分の対象となっているため貸金業者は遵守しているのが現状です。

改正後の出資法および貸金業法が施行されたのは2010年6月18日です。

これ以降はグレーゾーン金利が存在しなくなりましたので、過払い金が発生する契約もされなくなりました。

また、2006年の最高裁判決以降、多くの貸金業者は2007年頃までに自主的に上限金利の引き下げを始めています。

そのため、2008年以降の借入れになると過払い金が発生していない可能性があり、2010年6月18日以降の借入れの場合は過払い金は発生しない、ということになります。

(2)過払い金が発生しない債務

2010年6月18日より前の借入れでも、すべてに過払い金が発生するわけではありません。

過払い金が発生するのは、利息制限法の上限金利を超えた借入れをしていた場合に限られます。

特に以下に記載した債務では、過払い金は発生していないと考えられます。

- クレジットカードのショッピング利用分(リボ払い・分割払い・ボーナス払い)

- 銀行のカードローン

- 労働金庫からの借入れ

- 住宅ローン

- 車やバイクのローン

- エステのローン

- 奨学金

- 高額な買い物のショッピングローン

いずれも契約の際に設定された利率が低く、過払い金が発生するような利息の支払をしていないと考えられるためです。

過払い金が発生している可能性があるのは、消費者金融からの借入れ、クレジットカードのキャッシング利用分です。

2.過払い金の請求が可能な場合

消費者金融からの借入れやクレジットカードのキャッシング利用分で過払い金が発生している場合でも、請求が認められないときがあります。

まず、過払い金が発生しているには、すでにご説明したとおり、利息制限法の上限金利を超えた金利での借入れをしている必要があります。

そのほかに、以下のような事情がないか確認する必要もあります。

- 完済後10年の経過

- 借入れ先の倒産

それぞれ詳しく紹介します。

(1)完済後10年を経過していない

過払い金返還請求権は、借入れの完済時から10年で時効によって消滅してしまいますので、過払い金の返還を請求する場合には完済から10年が経過していないことが必要になります。

債権(人に何らかの行為等を請求する権利)は、

- 債権者が権利を行使することができることを知った時から5年間行使しないとき

- 権利を行使することができる時から10年間行使しないとき

に、時効によって消滅します(民法166条1項)。

過払い金返還請求権も債権ですから、上記の期間の経過により時効が完成し、消滅してしまいます。

過払い金返還請求権について、最高裁判所は、ここでいう「権利を行使できる」時は、取引が終了した時点、つまり完済時をいうとしています(最判平成21年1月22日)。

また、令和2年4月1日、民法改正により、消滅時効に関する規定は内容が変わっています。

もとの規定では、債権は権利を行使できる時から10年行使しないときに時効により消滅するとだけ定められており、5年の消滅時効は定められていませんでした。

現在の民法が適用されるのは令和2年4月1日以降に完済した場合であり、それより前に完済した場合は、改正前の規定により、完済から10年の時効によって過払い金返還請求権は消滅します。

令和2年4月1日以降に借入れを完済した場合、今の民法が適用され、すでにご説明したとおり、自身に過払い金があることを知った時から5年か、完済時から10年のいずれか早い方の経過により、過払い金返還請求権は消滅することになりますが、改正から5年すら経過していませんので、現時点(令和3年11月時点)では、完済から10年が経過しているかどうかに注意すればよいことになります。

過払い金の時効については、以下の記事をご覧ください。

「過払い金請求の時効とは?過払い金請求方法も解説」

(2)借入れ先の業者が倒産していない

借入れ先の貸金業者が破産、民事再生手続を行っていると、通常の過払い金返還請求は行えません。

すでに破産の手続が終了しており、会社がなくなっている場合には請求ができません。

破産等の手続が進行している場合は、手続の中で返還を請求するほかなく、破産の場合でいえばすべての債権者で債権額の割合に応じてその業者の財産を分け合うことになってしまいますので、発生している過払い金のほんの一部しか受け取れないことになります。

貸金業者が別の会社と合併したり、営業を譲渡している場合は、過払い金の債務も継承していることがあり、返還を請求ができる可能性があります。

3.過払い金が発生しているか調べるには

過払い金返還請求手続をするためには、まず過払い金が発生しているかを調べる必要があります。

正確な過払い金の金額を知りたい場合は弁護士に相談するのがおすすめです。

弁護士事務所でもメールや電話での過払い金診断により大まかな金額を提示できる場合がありますし、ご依頼を受けて貸金業者から取引履歴の開示を受ければ正確な過払い金の金額を計算することもできます。

過払い金の診断サイトなどで、過払い金が発生しているだけ分かったとしても、正確な金額を算定した上返還請求手続をしなければ過払い金を取り戻すことはできません。

過払い金の返還を請求する場合、引き直し計算をしたり、業者との間で和解ができなければ訴訟を提起したりする必要もあります。

弁護士に相談すれば、正確に引き直し計算を行ったり、訴訟までも任せることができます。

過払い金の金額を把握したい場合は弁護士への相談から始めましょう。

まとめ

過払い金は2010年6月18日以降に契約締結をした借入れには発生していません。

2010年に法改正が行われた結果、グレーゾーン金利による貸付けをしなくなったためです。

過払い金返還請求権には完済日から10年の時効があるので注意が必要です。

過払い金が発生しているか、過払い金をどれくらい取り戻せるのかを調べたい場合は、まずは弁護士に相談しましょう。

債務整理でこんなお悩みはありませんか?

もう何年も返済しかしていないけど、

過払金は発生していないのかな・・・

ちょっと調べてみたい

弁護士に頼むと近所や家族に

借金のことを知られてしまわないか

心配・・・

- ✓ 過払金の無料診断サービスを行っています。手元に借入先の資料がなくても調査可能です。

- ✓ 秘密厳守で対応していますので、ご家族や近所に知られる心配はありません。安心してご相談ください。