遺産相続に強い弁護士への法律相談

東京事務所八重洲口「東京駅」徒歩3分

大宮事務所東口「大宮駅」徒歩3分

宇都宮事務所西口「宇都宮駅」徒歩5分

小山事務所東口「小山駅」徒歩1分

相続放棄サポート

相続放棄とは

相続放棄とは、亡くなった方のプラスの遺産(現金、預貯金、過払金等)もマイナスの遺産(借金、損害賠償債務等)も全部引き継がない(相続しない)という相続方法です。

相続放棄をすると、初めから相続人ではなかったことになり、相続放棄した後に撤回することはできません。

他の相続方法の種類

単純承認

プラスの遺産もマイナスの遺産も全部引き継ぐ(相続する)という相続方法です。

限定承認

プラスの遺産の限度で、マイナスの遺産を引き継ぐ(相続する)という相続方法です。

この場合は、相続人は自分の財産でマイナスの遺産の責任を負うことはありません。

相続放棄の手続

相続放棄できる期間

限定承認か相続放棄の相続方法をとりたい場合、相続人は、「自己のために相続が開始したことを知ったとき」から3ヶ月以内に決めなければなりません。

この3ヶ月間は「熟慮期間」と呼ばれます。

また、「自己のために相続が開始したことを知ったとき」とは、一般的に、「①その人が亡くなったこと+②自分がその人の相続人であること」を知ったときであると考えられています。

この3ヶ月(熟慮期間)の間に、相続放棄または限定承認をしないと、単純承認したものをみなされてしまいます。

相続放棄する方法

相続放棄は、家庭裁判所(亡くなった方の最後の住所地を管轄する家庭裁判所)に「相続放棄申述書」を提出することで行います。

この申述書の提出の際には、亡くなった方の戸籍謄本や住民票、相続放棄したい方の戸籍謄本など、一緒に提出する必要のある書類があります。

上記3ヶ月の間に、これらの書類も準備しなければならないため、相続放棄する場合は、早め早めに行動していくことが大切です。

相続放棄ができなくなる場合

相続人が、以下のことをした場合、単純承認したものとみなされるため、相続放棄ができなくなります。

相続財産の全部または一部を処分

- ・売却

- ・遺産分割協議

- ・預貯金を引き出して自分のために費消する。

- ・不動産の登記名義を自分に変更する。

- ・賃料の振込先口座を自分名義の口座に変更する。

- ・株式の議決権を行使する。

- ・不動産に抵当権を設定する。

- ・損壊

- ・譲渡

- ・廃棄

限定承認・相続放棄した後に、相続財産の全部または一部を隠匿し、私的に消費し、または悪意でこれを相続財産目録中に記載しなかった

特に、遺族間でよく行われる「形見分け」についても、上記に該当すると判断されることがあるため、注意が必要です。

相続放棄の順番

相続放棄には順番があります。

これは「相続人」となる順番を意味します。

「相続人」となるから、「相続放棄」できるのです。

先の順位の人が相続放棄しないうちは、後の順位の人は相続人とはならないために、相続放棄できません。

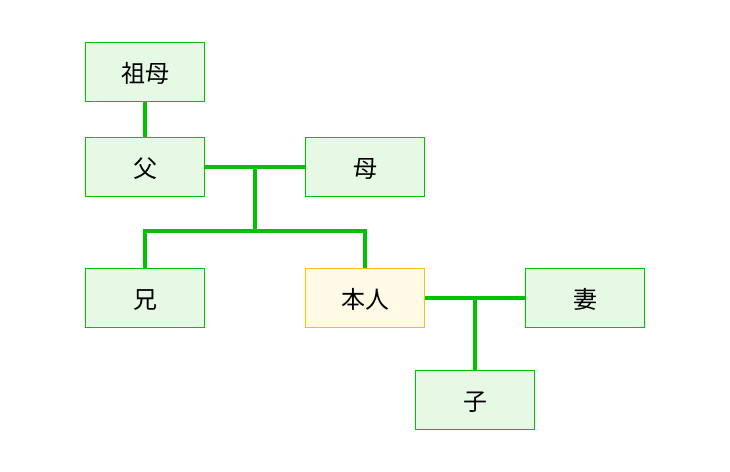

相続人となる順番

- ① 配偶者(夫・妻)、子

- ② 直系尊属(父母、祖父母)

- ③ 兄弟姉妹

具体例

- <パターン1> 子:放棄、妻:相続

- <パターン2> 子:放棄、妻:放棄→父:放棄、母:相続

- <パターン3> 子:放棄、妻:放棄→父:放棄、母:放棄→祖母:相続

- <パターン4> 子:放棄、妻:放棄→父:放棄、母:放棄→祖母:放棄→兄:相続

- <パターン5> 子:放棄、妻:放棄→父:放棄、母:放棄→祖母:放棄→兄:放棄(→国庫に帰属)

子や兄弟の場合、「代襲相続」という仕組みによって、子が先に亡くなっている場合には孫、兄弟姉妹が先に亡くなっている場合には、甥・姪が、亡くなった子・兄弟姉妹に代わって、相続人の地位に着くなど、相続には独自のルールがあり、中々に分かりにくいものです。

ご自身が「相続人となるのか」「相続放棄できるのか」分からない場合には、お気軽にご相談ください。

COLUMN

-コラム-

- 基礎知識

- 相続放棄

わかりやすく丁寧な説明を心がけております。

ご不明な点、ご心配事は何でもご相談ください。

03-6777-0260

03-6777-0260CONTACT